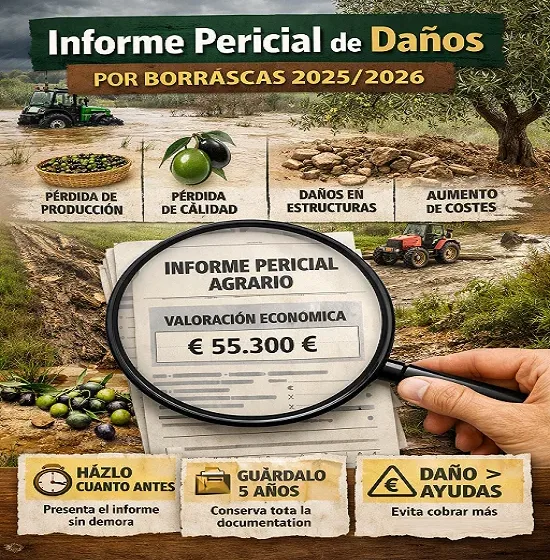

Quitar filtros Ayudas por daños de borrascas 2025/2026: cómo justificar correctamente tus pérdidas 29/05/2026 Ayudas por daños de borrascas 2025/2026: cómo justificar correctamente tus pérdidas Leer más Andalucía impulsa las hojas de reclamaciones electrónicas: qué cambia y cómo afecta a tu negocio 05/05/2026 Andalucía impulsa las hojas de reclamaciones electrónicas: qué cambia y cómo afecta a tu negocio Leer más Medidas Fiscales en Rehabilitación Energética de Viviendas 25/03/2026 Medidas Fiscales en Rehabilitación Energética de Viviendas Leer más El nuevo Plan Renove Andalucía y Plan Autoplus de ayudas para el coche eléctrico 09/03/2026 El nuevo Plan Renove Andalucía y Plan Autoplus de ayudas para el coche eléctrico Leer más Ayudas por los fenómenos meteorológicos adversos en Andalucía y Guerra de Irán 19/02/2026 Ayudas por los fenómenos meteorológicos adversos en Andalucía y Guerra de Irán Leer más Andalucía Apuesta por la Minería Sostenible: Claves del Decreto 15/2026 11/02/2026 Andalucía Apuesta por la Minería Sostenible: Claves del Decreto 15/2026 Leer más Cómo pueden beneficiar los acuerdos comerciales de MERCOSUR y la India a las PYMES españolas 28/01/2026 Cómo pueden beneficiar los acuerdos comerciales de MERCOSUR y la India a las PYMES españolas Leer más Estatuto de los Consumidores Electrointensivos: qué es y cómo puede beneficiar a tu empresa 21/01/2026 Estatuto de los Consumidores Electrointensivos: qué es y cómo puede beneficiar a tu empresa Leer más